CSRD Beratung

In 4 Schritten zum Nachhaltigkeitsbericht nach CSRD

Nutzen Sie die neuen CSRD-Anforderungen als Vehikel, um eine nachhaltige Unternehmens-Transformation zu gestalten. Denn langfristig werden die Unternehmen wirtschaftlich erfolgreich sein, die ihre sozialen und ökologischen Auswirkungen verstehen und strategisch angehen.

Wir unterstützen Sie dabei, Ihre CSRD-Pflichten effizient zu erfüllen und gleichzeitig nachhaltige Veränderungen zu bewirken. So stellen Sie sicher, dass Sie nicht nur richtlinienkonform handeln, sondern auch die geforderte Transformation aktiv mitgestalten.

Unsere Leistungen

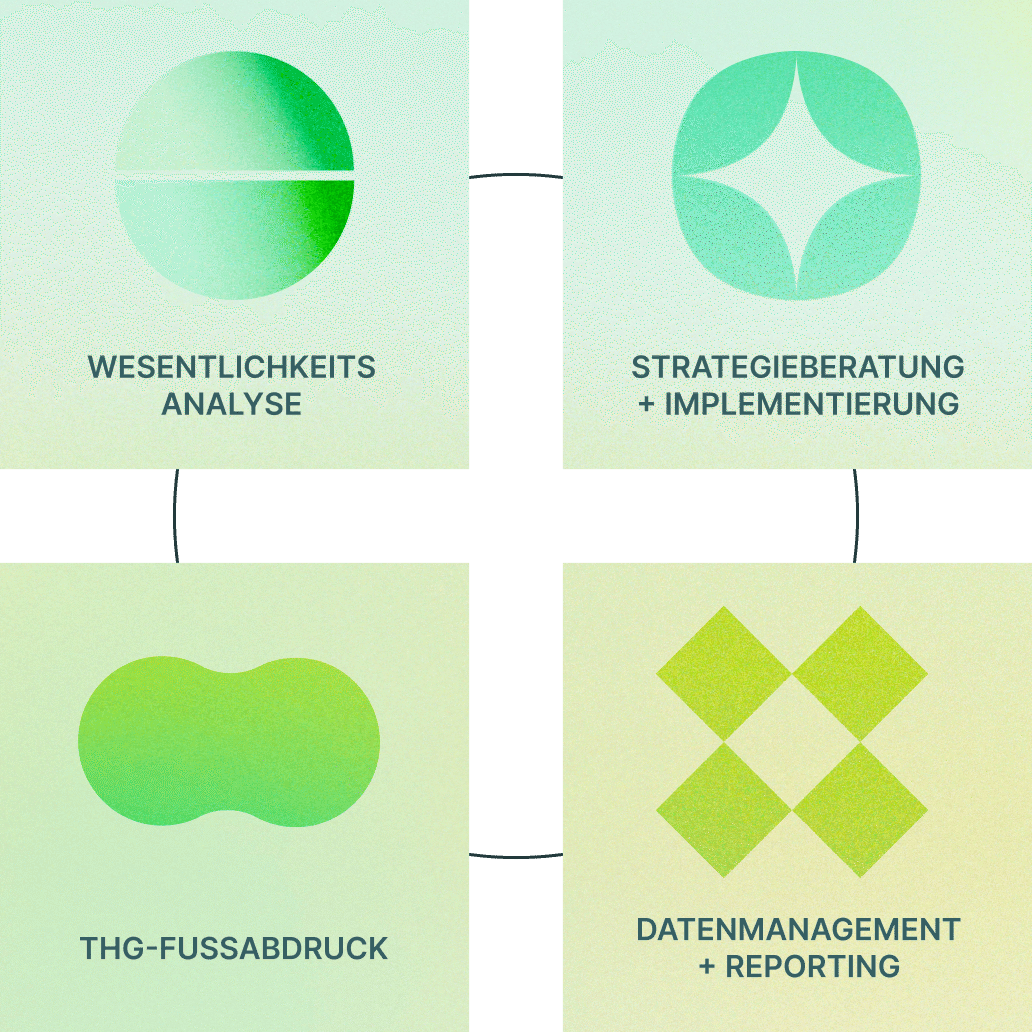

Die CSRD-Pflichterfüllung umfasst 4 Prozess-Schritte, die PHINEO in 4 Modulen abbildet. Sie können unsere Module einzeln oder im Gesamtpaket buchen.

- Modul 1: Wesentlichkeitsanalyse: Identifizierung der wesentlichen ESG-Themen

- Modul 2: Strategieberatung und Implementierung: Entwicklung einer holistischen ESG-Strategie, Zieldefinition, Umsetzung und Analyse/Monitoring

- Modul 3: THG-Fußabdruck: Unterstützung bei der Erfassung der notwendigen Daten zur Kalkulation des Unternehmens-CO2-Fußabdrucks über alle 3 Scopes (THG – Treibhausgas), gemeinsam mit unseren Software-Partnern

- Modul 4: Datenmanagement und Reporting: Unterstützung bei Erfassung und Verwaltung sämtlicher relevanten ESG-Daten, gemeinsam mit unseren Software-Partnern

Fragen? Interesse an einer Beratung?

Unverbindlichen 30-minütigen Kennenlerntermin mit Silvia Nebl vereinbaren

Silvia Nebl | silvia.nebl@phineo.org | +49 30 520 065 307

Unser Beratungsumfang:

Nachhaltigkeitsberichterstattung stategisch angehen

In einer sich stetig wandelnden Welt wird von Unternehmen erwartet, dass sie ihre Auswirkungen, Risiken und Chancen in Sachen Nachhaltigkeit erkennen und gezielt handeln. Die CSRD-Richtlinie fordert eine transparente Berichterstattung darüber.

Wir begleiten Sie Schritt für Schritt durch die Erfüllung der Anforderungen:

- Doppelte Wesentlichkeitsanalyse

Was wir tun: Wir identifizieren Ihre wesentlichen ESG-Themen (Environmental, Social and Governance) in einem maßgeschneiderten Prozess und binden Ihre Stakeholder*innen in den relevanten Schritten ein.

Ihr Nutzen: Sie erfüllen die CSRD-Anforderungen effizient und legen den Grundstein für Ihre Unternehmenstransformation. So wissen Sie, an welchen Stellschrauben Sie drehen können, um wirksame Veränderungen zu erzielen. - Strategieberatung und Implementierung

Was wir tun: Gemeinsam entwickeln wir Ihre holistische ESG-Strategie auf der Grundlage der Ergebnisse aus Schritt 1 – Doppelte Wesentlichkeitsanalyse. Hierzu definieren wir Ziele und Maßnahmen und unterstützen Sie bei der Umsetzung und Messung Ihrer Transformation.

Ihr Nutzen: Sie optimieren Ihre Nachhaltigkeitsleistung und erzielen messbare Ergebnisse, die klar kommuniziert werden können. Die Komponenten der Strategie erfüllen alle CSRD-Anforderungen für diesen Prozessschritt. - THG-Fußabdruck

Was wir tun: Wir unterstützen Sie bei der vorbereitenden Datensammlung für die Kalkulation Ihres Unternehmens-CO2-Fußabdrucks über alle 3 Scopes. (THG – Treibhausgas)

Ihr Nutzen: Der Fußabdruck bildet die Datengrundlage und zeigt die relevanten Hebel auf für Emissionsreduktionen im Rahmen Ihrer Nachhaltigkeitsstrategie. Die CSRD fordert die Neuerhebung des Fußabdrucks alle 3 Jahre. - Datenmanagement und Reporting

Was wir tun: Wir unterstützen Sie bei der Erfassung und Verwaltung aller relevanten ESG-Daten für Ihre Berichterstattung.

Ihr Nutzen: Sie profitieren von optimierten und effizienten Prozessen und erfüllen die Monitoring-Anforderungen zur jährlichen Messung und Offenlegung des Zielerreichungsgrades.

Unser Beratungsteam für die CSRD-Nachhaltigkeitsberichterstattung

Mit gebündelter Expertise in ESG-Beratung, Berichterstattung und Wirtschaftsprüfung begleiten wir Sie bei der effizienten Umsetzung der CSRD-Anforderungen. Wir entwickeln maßgeschneiderte Lösungen und unterstützen Sie bei Ihrer Nachhaltigkeits-Transformation. Eine enge Zusammenarbeit und der Wissensaustausch mit unserem Netzwerk aus Expert*innen sind für PHINEO wichtig – Profitieren Sie davon und kontaktieren Sie uns für ein unverbindliches Beratungsgespräch.

Fragen? Interesse an einer Beratung?

Unverbindlichen 30-minütigen Kennenlerntermin mit Silvia Nebl vereinbaren

Silvia Nebl | silvia.nebl@phineo.org | +49 30 520 065 307

Fragen & Antworten zur CSRD-Nachhaltigkeitsberichterstattung

Diese Informationen müssen nach den neu entwickelten European Sustainability Reporting Standards (ESRS) berichtet werden.

Dies wird ab dem Geschäftsjahr 2025 auch auf große nichtbörsennotierte Unternehmen ausgeweitet. Unternehmen gelten als groß, sobald sie zwei der folgenden drei Kriterien erfüllen:

• Bilanzsumme: mind. 25 Mio. €

• Nettoumsatzerlöse: mind. 50 Mio. €

• Durchschnittliche Zahl der während des Geschäftsjahres Beschäftigten: mind. 250

Unternehmen sollten frühzeitig ihre internen Prozesse und Systeme zur Datenerfassung und Berichterstattung überprüfen und anpassen. Als ersten Schritt ist es unerlässlich, eine Wesentlichkeitsanalyse durchzuführen, um zu bestimmen, über welche Themen berichtet werden muss.

Die CSRD verlangt, dass Nachhaltigkeitsberichte in den Geschäftsbericht des Unternehmens integriert werden. Dies bedeutet, dass Unternehmen ihre Informationen zu Umwelt‑, Sozial- und Governance-Themen (ESG) zusammen mit ihren finanziellen Daten veröffentlichen müssen, um eine ganzheitliche Sicht auf die Unternehmensleistung zu bieten.

Ja, jeder Bericht muss extern geprüft werden. Ein*e unabhängige*r Prüfer*in oder eine Prüfgesellschaft wird beauftragt, die Genauigkeit und Zuverlässigkeit der berichteten Informationen zu überprüfen und sicherzustellen, dass die Berichtsstandards eingehalten werden.